I PIR alternativi rappresentano l’evoluzione dei Piani Individuali di Risparmio nati nel 2017. Vediamo nel dettaglio le caratteristiche di questo nuovo strumento e le opportunità per gli investitori che diversificano grazie all’equity crowdfunding immobiliare.

I PIR alternativi sono stati introdotti dal Decreto Rilancio 2020 per incentivare gli investimenti, sia di capitale che di debito, nell’economia reale italiana. Sono Piani Individuali di Risparmio che offrono a chi detiene investimenti in private assets (quali azioni di Spa, quote di Srl, fondi di private equity e strumenti di debito o ibridi) un regime fiscale di assoluto favore. Se l’investimento è detenuto per 5 anni, infatti, prevedono l’esenzione totale dalle imposte sui dividendi e sui capital gain ma anche la non imposizione ai fini dell’imposta di successione.

I requisiti

La persona fisica che vuole, attraverso un intermediario o una società fiduciaria, costituire un PIR alternativo può:

- investire fino a € 300mila l’anno e a € 1,5 milioni complessivi in minimo 5 anni;

- destinarvi non oltre il 20% per singolo investimento;

- far sì che per almeno 2/3 dell’anno solare almeno il 70% del portafoglio sia investito in asset qualificati quali azioni o quote emessi da imprese residenti in Italia, stati Ue o See (purché con stabile organizzazione in Italia, diverse da quelle inserite negli indici Ftse Mib e Ftse Mid Cap); prestiti erogati a tali imprese o ancora quote di Oicr “PIR compliant”.

Tra gli asset qualificati rientrano in particolare le quote di partecipazione in SRL, anche di sviluppo immobiliare, collocate dalle piattaforme di equity crowdfunding come Concrete Investing e che possono così godere di un’importante esenzione fiscale sui rendimenti maturati. Inoltre la caratteristica di essere investimenti plurimi, spesso frazionati e di importo singolo contenuto fa si che facilmente si possano rispettare i vincoli di composizione e concentrazione propri dei PIR.

L’inizio dell’anno può essere un periodo propizio per avviare un PIR alternativo perché si ha una finestra temporale di qualche mese per costruire il portafoglio e rispettare così i vincoli previsti dalla norma. Nel PIR alternativo possono confluire nuovi investimenti ma anche investimenti già in essere.

Le agevolazioni

Degna di menzione anche l’opportunità di usufruire di un credito di imposta fino al 20% del totale investito in asset qualificati per le minusvalenze derivanti dagli investimenti realizzati fino al 2021 e detenuti per almeno 5 anni nonché quella di cumulare il regime di esenzione assicurato dai Pir alternativi con gli incentivi previsti per gli investimenti in Startup e Pmi innovative.

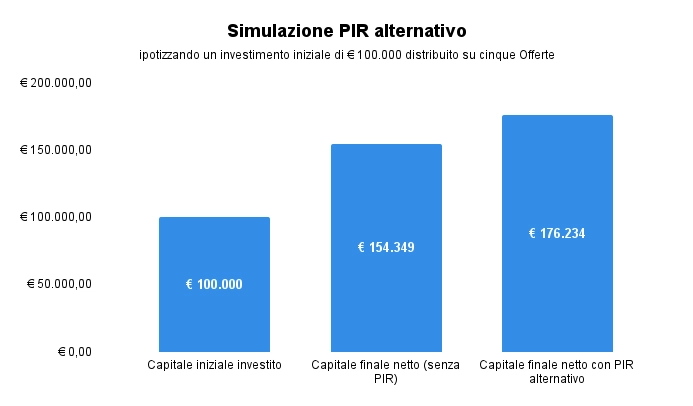

Di seguito è illustrata la simulazione di un portafoglio ipotetico strutturato su 5 investimenti per un ammontare investito complessivo di € 100.000 (l’esempio ha un obiettivo puramente dimostrativo):

Ipotizzando un IRR medio atteso del 12%, un holding period di 2 anni e mezzo e un reinvestimento – dopo tale termine -del capitale in altrettante Offerte alle medesime condizioni, il capitale netto complessivo generato dall’operazione al quinto anno ammonterebbe a € 154.349.

Investendo invece lo stesso capitale iniziale attraverso un conto PIR alternativo, l’operazione genererebbe € 176.234 con un rendimento superiore ipotizzato di circa il 40%.

Per avere maggiori informazioni sui PIR alternativi o nel caso si voglia valutare questa soluzione per la gestione dei proprio investimenti immobiliari già attivi è possibile scrivere a info@concreteinvesting.com.

Contributor: Marco Valerio Bellini, Presidente di Be Trust Fiduciaria

Articoli correlati:

Tassazione dell’equity crowdfunding: novità e opportunità

Tassazione dell’equity crowdfunding: novità e opportunità

L’evoluzione degli asset class alternativi

L’evoluzione degli asset class alternativi

Global Real Estate Outlook Nuveen: uno sguardo al futuro del mercato immobiliare

Global Real Estate Outlook Nuveen: uno sguardo al futuro del mercato immobiliare

Gli investitori del real estate equity crowdfunding

Gli investitori del real estate equity crowdfunding

Previsioni sugli investimenti a livello globale nel 2021: Global Investor Outlook Report

Previsioni sugli investimenti a livello globale nel 2021: Global Investor Outlook Report

Report dell’agenzia delle entrate sul mercato delle abitazioni in Italia

Report dell’agenzia delle entrate sul mercato delle abitazioni in Italia

Differenze tra lending ed equity crowdfunding

Differenze tra lending ed equity crowdfunding